【日本会计税务实务】不动产证券化的架构(不动产投资信托基金)和税法的特例

更新时间:2024-02-04

原题目:【日本管帐税务实务】不动产证券化的架构(不动产投资信赖基金)和税法的特例

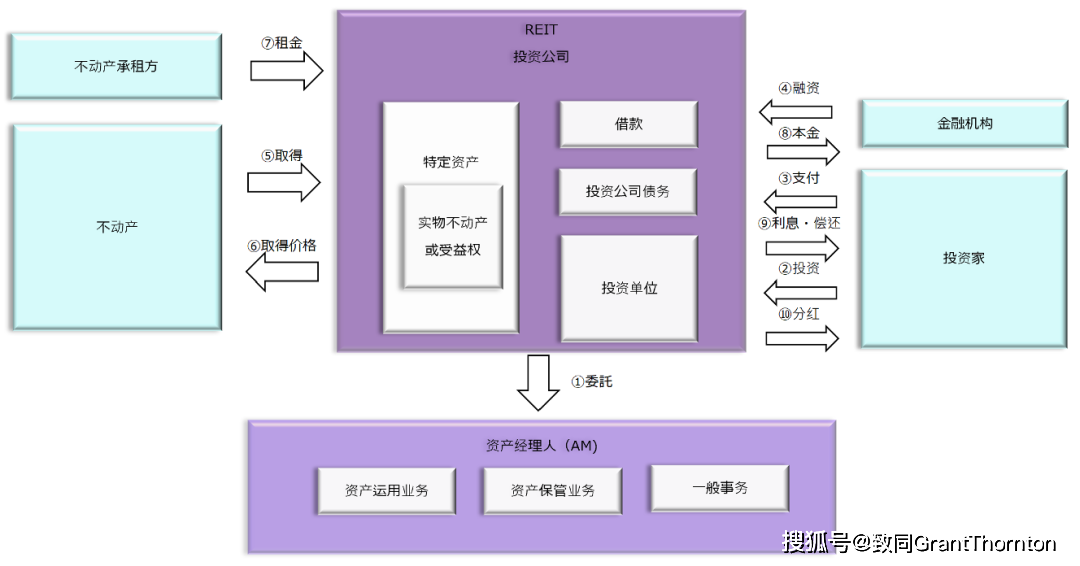

REITs,即Real Estate Investment Trust(不动产投资信赖基金)的简称,是一种以发行收益权凭证的体例从特定众半投资者召募资金,由特意投资机构举办房地产投资规划打点,并将投资归纳收益按比例分拨给投资者的一种信赖基金。因各个邦度的公法轨制及其方法的分歧,以信赖或公司的投资职业架构将不动产行动闭键资产举办打点的房地产证券化机闭。正在日本,投资信赖法第2条第12项法则的投资公司称为REITs。

依据企业法人税法第4条第1项,投资公司是须要缴纳法人税的,但如适应必定条目的,其正在课税所得的计划中,分拨金额能够税前哨支。闭键请求(导管性要件)如下:

① 按照投资信法第137条第1项法则,须要分拨金额横跨该管帐年度可分拨利润的90%以上。

b)正在工作年度末,已发行投资单元的持有人有50人以上或持有人仅为税务上的机构投资者,满意以上纵情一条的。

如上即是当分拨金能够税前哨支时,投资公司的法人税课税对象收入就会裁减,从而减轻投资公司的法人税额,避免双重征税的机闭。

当投资公司依据REITs计划收购不动产时,假若满意必定的请求,则能够减轻备案许可税和不动产赢得税的肩负额(登录许可税;租特法第83条的2第3项,不动产赢得税;地方税法附则第11条第5项)。其余,当投资公司取得信赖收益权时,不须要征收不动产赢得税。闭于信赖受益权让与备案时须要的登录许可税每次让与只须要1,000日元。(登录许可税法第2条,别外1第1号(14))

REITs计划适应租特法第83条的2第3项法则时,可取得登录许可税的减税步调。

REITs机闭下,赢得地方税法履行令附则第7条第8项、第6项的不动产,满意地方税法附则第11条第5项以及地方税法履行令附则第7条第7项的条目时,能够享用不动产赢得税的减税步调。不动产赢得税的减税步调实质如下!

・赢得不动产的课税准则计划时以不动产价钱的40%来计划。返回搜狐,查看更众